損益分岐点分析とは?計算方法・要素の分解から損益分岐点を下げる方法まで解説

損益分岐点分析とは、事業の売上高と総費用がちょうど一致し、利益がゼロになる水準(損益トントンの売上高)を把握する経営分析の手法です。固定費・変動費・売上高という3つの要素を整理するだけで、現状の経営体力の確認から値上げ・コスト削減の意思決定まで幅広く活用できます。この記事では、損益分岐点分析の基本的な考え方・計算方法・注意点を、飲食店やクリニックなど実際の事業現場に即した事例を交えながら解説します。

損益分岐点とは

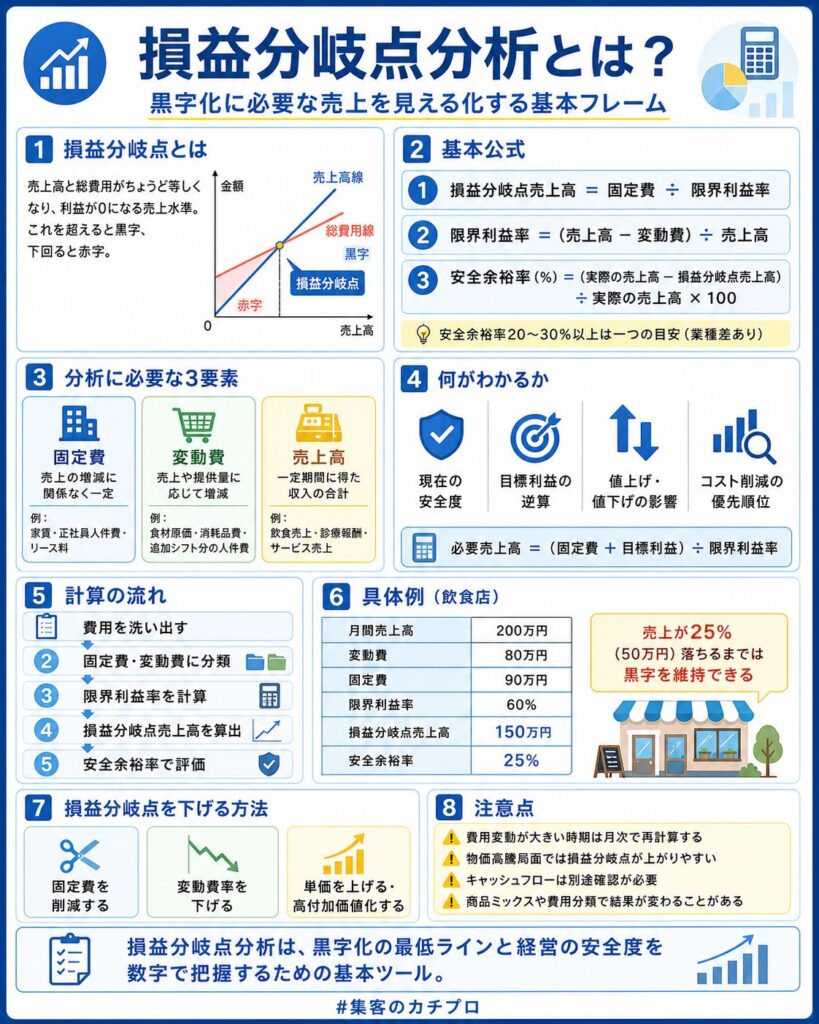

損益分岐点(Break-Even Point、略してBEP)とは、売上高と総費用がちょうど等しくなり、損益がゼロになる売上の水準のことです。厳密には「収支」ではなく「損益」、つまり費用に対する売上の損得の話であり、この点を超えた分が「利益」になり、下回ると「損失」になります。

経営の現場ではよく「月商いくらあれば黒字になるか」という問いが立てられます。その問いに数字で答えるための道具が損益分岐点分析です。感覚や経験に頼るのではなく、費用構造を分解して客観的に把握できる点に大きな意義があります。

損益分岐点は次の式で求めます。

損益分岐点売上高の基本公式

損益分岐点売上高 = 固定費 ÷ 限界利益率

限界利益率 =(売上高 - 変動費)÷ 売上高

「限界利益率」という言葉は聞き慣れないかもしれませんが、売上1円を稼いだときに固定費の回収に使える割合と考えると理解しやすいです。限界利益率が高いほど、少ない売上で固定費を回収できるため、損益分岐点は低くなります。

損益分岐点分析で何がわかるか

損益分岐点分析は「損益トントンの売上」を求めるだけでなく、経営判断全般の土台として機能します。主に次の4点が明らかになります。

CHECK 01

現在の安全度

実際の売上高と損益分岐点の差(安全余裕率)を見れば、売上がどれだけ落ちても耐えられるかがわかります。

CHECK 02

目標利益の逆算

「月30万円の利益が欲しい」という目標から、必要な売上高を計算することができます。

CHECK 03

値上げ・値下げの影響

単価を変えると限界利益率が変わり、損益分岐点が上下します。価格改定前のシミュレーションに活用できます。

CHECK 04

コスト削減の優先順位

固定費を削減するのと変動費を削減するのとでは、損益分岐点への影響が異なります。どちらを先に手をつけるべきかの判断材料になります。

安全余裕率とは

安全余裕率とは、現在の売上高が損益分岐点からどれだけ上回っているかを示す指標です。

安全余裕率

安全余裕率(%)=(実際の売上高 - 損益分岐点売上高)÷ 実際の売上高 × 100

業種や費用構造によって目安は異なりますが、20〜30%以上を一つの参考ラインとして見ることがあります

たとえば安全余裕率が10%未満の場合、わずかな客数の落ち込みや原材料費の上昇で赤字に転落するリスクがあります。この数字を定期的にチェックする習慣をつけることが、経営の健全化につながります。

損益分岐点比率とは

安全余裕率とセットで確認したい指標が損益分岐点比率です。実際の売上高に対して、損益分岐点売上高がどの程度の割合を占めるかを示します。安全余裕率と表裏の関係にあり、「損益分岐点比率+安全余裕率=100%」となります。

損益分岐点比率

損益分岐点比率(%)= 損益分岐点売上高 ÷ 実際の売上高 × 100

数値が低いほど売上減少への耐性が高く、経営の安定度が高いと考えられます

先ほどの計算例(損益分岐点売上高150万円・実際の売上高200万円)では、損益分岐点比率は75%です。売上が75%の水準に落ちると損益がゼロになることを意味します。安全余裕率25%と合わせて確認することで、現状の経営体力をより立体的に把握できます。

損益分岐点分析に必要な3つの要素

分析を行うには、費用を「固定費」と「変動費」に分類し、売上高と照合する必要があります。この3つの要素を正しく把握することが分析精度を左右します。

| 要素 | 定義 | 飲食店の具体例 | クリニックの具体例 |

|---|---|---|---|

| 固定費 | 売上の増減に関係なく毎月一定額かかる費用 | 家賃・人件費(正社員)・リース料・保険料 | 家賃・常勤スタッフ人件費・医療機器リース |

| 変動費 | 売上や提供量に比例して増減する費用 | 食材原価・売上・来客数に応じて増減するアルバイト人件費・消耗品費 ※最低配置人数分は固定費寄り、追加シフト分は変動費寄りに分けると精度が上がります |

医薬品費・消耗医療材料・検査外注費 |

| 売上高 | 一定期間に得た収入の合計 | 飲食売上・テイクアウト売上 | 診療報酬・自由診療売上 |

費用の分類が難しい場合の考え方

実務では、人件費のように固定費と変動費の両方の性質を持つ費用(準変動費・準固定費)が存在します。アルバイトのシフトは売上・来客数に応じて増減しやすい面があるため変動費寄りに分類されることが多いですが、必ず一定数を配置しなければならない最低人数分は固定費寄りに扱うほうが実態に近いケースもあります。正社員給与は固定費として扱うのが一般的です。

また、光熱費は基本料金部分を固定費、使用量に比例する部分を変動費として分割する方法もあります。完璧な分類よりも、「毎月一定で変わらない費用」と「売上に連動して増減する費用」という大まかな感覚で仕分けすることが実践的です。

計算の手順

1

対象期間の費用を洗い出す

月次の損益計算書をもとに、すべての費用を書き出します。

2

固定費と変動費に分類する

各費用を「売上に連動するか否か」で振り分けます。迷う費用は2分割して計上します。

3

限界利益率を算出する

(売上高 − 変動費)÷ 売上高 で限界利益率を求めます。

4

損益分岐点売上高を計算する

固定費 ÷ 限界利益率 を計算します。これが「最低限確保すべき月商」です。

5

安全余裕率で現状を評価する

実際の売上高と損益分岐点の差を確認し、経営の安定度を把握します。

具体的な計算例(飲食店)

| 項目 | 金額 |

|---|---|

| 月間売上高 | 200万円 |

| 変動費(食材原価・アルバイト費など) | 80万円 |

| 固定費(家賃・正社員人件費・リースなど) | 90万円 |

| 限界利益率 | (200−80)÷ 200 = 60% |

| 損益分岐点売上高 | 90 ÷ 0.6 = 150万円 |

| 安全余裕率 | (200−150)÷ 200 × 100 = 25% |

この例では、売上が現状から25%(50万円)落ちるまでは黒字を維持できることがわかります。逆に言えば、何らかの理由で月商が150万円を下回ると赤字になるため、その水準を常に意識した集客活動が求められます。

目標利益を達成するための必要売上高

「月30万円の利益が欲しい」といった目標がある場合、損益分岐点の公式を応用して必要売上高を逆算できます。

目標利益を達成するための必要売上高

必要売上高 =(固定費 + 目標利益)÷ 限界利益率

限界利益率 = 1 - 変動費率 / 変動費率 = 変動費 ÷ 売上高

たとえば固定費90万円・限界利益率60%・目標利益30万円の場合、必要売上高は(90+30)÷ 0.6 = 200万円となります。目標を数字に落とし込むことで、集客施策の優先順位や価格設定の方向性が明確になります。

損益分岐点を下げる方法

損益分岐点を下げるということは、「より少ない売上でも黒字になれる体制を整える」ことを意味します。アプローチは大きく3つあります。

① 固定費を削減する

固定費の削減はもっとも直接的に損益分岐点を下げる手段です。家賃の再交渉、不要なサブスクリプションやリース契約の見直し、正社員とパートの最適なバランスへの調整などが代表的な施策です。

ただし、固定費には事業の基盤となる人材や設備も含まれます。削り過ぎると顧客満足度やサービス品質が低下し、かえって売上が落ちるリスクがあるため、「どの固定費がどのくらいの売上貢献につながっているか」を見極めた上で判断することが重要です。

② 変動費率を下げる(原価率の改善)

変動費率(変動費 ÷ 売上高)を下げると限界利益率が上昇し、結果として損益分岐点が低くなります。飲食店であれば食材の仕入れ先の見直しやロスの削減、クリニックであれば医薬品の発注量の最適化などが挙げられます。

また、メニュー構成の見直しによって利益率の高い商品・サービスへ重点を移すことも、変動費率の改善につながる効果的なアプローチです。

③ 単価を上げる(値上げ・高付加価値化)

単価を引き上げると売上高が増えるだけでなく、変動費が同水準であれば限界利益率も改善します。単なる値上げではなく、サービス内容の充実・ブランド強化・顧客単価向上による高付加価値化が理想的です。

ただし、値上げによって客数・販売数量が大きく減少する場合や、付加価値化に追加コストがかかる場合は、単価上昇による限界利益率の改善だけでなく、販売数量の変化と固定費回収額をセットで再計算する必要があります。値上げを検討する際は、損益分岐点分析によって「単価をいくら上げれば採算が取れるか」を事前にシミュレーションすることをおすすめします。

損益分岐点分析の注意点

費用の変動が激しい環境下では毎月分析する

損益分岐点は「固定費・変動費・売上高」の3要素で決まるため、これらのいずれかが変わると分析結果も変わります。エネルギーコストの急騰、スタッフの入れ替えによる人件費の変動、季節的な客数の波など、費用構造が頻繁に変動する業種では月次での再計算が望ましいです。特に大きな価格改定・人件費の変更・仕入価格の上昇があったタイミングでは、すみやかに再計算するようにしましょう。

一度計算した数値をそのまま半年・1年使い続けることは、実態と乖離した経営判断につながるリスクがあります。月次決算書を締めるたびに損益分岐点を確認するルーティンを設けることが、経営の安定につながります。

⚠ 物価高騰局面での注意点

原材料費・光熱費・人件費などが上昇する物価高騰の局面では、変動費・固定費ともに上昇するため、損益分岐点は基本的に切り上がります。現状の売上高が同水準でも、気づかないうちに安全余裕率が低下しているケースが少なくありません。

対策として有効なのは、値上げによる売上単価の引き上げ、提供サービスの工程や原材料の見直しによる無駄の排除、固定費の見直しです。

それでも対策の限界に達し、損益分岐点が実現可能な売上高を超えるような状況が続く場合には、事業の縮小・業態転換・撤退という判断も視野に入れる必要があります。損益分岐点分析は、その判断を感情ではなく数字に基づいて行うための重要な指標になります。

損益分岐点分析だけで経営判断をしない

損益分岐点分析は費用と売上の関係を把握する上で強力な手法ですが、あくまで「ある時点の費用構造」を前提とした静的な分析です。以下の点に留意して活用してください。

- キャッシュフローは反映されない(利益があっても資金ショートする可能性がある)

- 複数商品・サービスを扱う場合、商品ミックスが変わると限界利益率も変わる

- 固定費と変動費の境界は業種・事業規模によって異なる

- 分析の粒度が粗いと、部門別・商品別の問題が見えにくくなる

- 価格変更による需要の変化は自動的に反映されない(値上げで客数が減る場合は販売数量の減少も同時に見込む必要がある)

損益分岐点分析はキャッシュフロー管理やABC分析など他の経営指標と組み合わせることで、より精度の高い意思決定が可能になります。

まとめ

損益分岐点分析は、「事業が黒字になる最低限の売上高」を数字で把握するための基本的かつ実践的な経営分析です。固定費・変動費・売上高という3つの要素を整理するだけで、現状の安全余裕度の確認から値上げ・コスト削減のシミュレーションまで幅広く活用できます。

この記事のポイントをまとめます。

- 損益分岐点売上高 = 固定費 ÷ 限界利益率(基本公式)

- 目標利益を達成するための必要売上高 =(固定費 + 目標利益)÷ 限界利益率

- 安全余裕率・損益分岐点比率を定期的に確認することで経営リスクを早期に察知できる

- 損益分岐点を下げるには「固定費削減」「変動費率改善」「単価引き上げ」の3アプローチがある

- 費用変動が激しい時期は毎月再計算することが望ましい。価格改定・人件費変更・仕入価格上昇のタイミングでも要確認

- 物価高騰局面では損益分岐点は切り上がりやすく、対策の限界では業態転換・撤退も判断の選択肢になる

- キャッシュフロー分析や他の経営指標と組み合わせてはじめて全体像が見えてくる

まとめのインフォグラフィック

よくある質問

- 損益分岐点分析ってなに?

-

損益分岐点分析とは、売上高と総費用がちょうど一致して損益がゼロになる売上水準(損益分岐点)を求め、経営の安全度や目標売上高を把握する手法です。固定費・変動費・売上高の3要素を整理するだけで実施でき、コスト削減や値上げのシミュレーションにも活用できます。

- 損益分岐点をグラフから求めますか?

-

損益分岐点はグラフでも視覚的に求めることができます。横軸に売上高、縦軸に費用・収益をとり、「売上高線」と「固定費+変動費の総費用線」を引いた交点が損益分岐点です。交点より右側が利益ゾーン、左側が損失ゾーンとなり、数式と合わせて確認することで理解が深まります。

- CVP分析(損益分岐点分析)って何?

-

CVP分析とは、費用(Cost)・売上数量(Volume)・利益(Profit)の関係を分析する手法で、損益分岐点分析とほぼ同義で使われます。単に損益トントンの売上高を求めるだけでなく、目標利益を達成するための必要売上高の逆算や、価格・コスト変化が利益に与える影響のシミュレーションまで幅広く活用できます。

- 損益分岐点比率とは何ですか?

-

損益分岐点比率とは、実際の売上高に対して損益分岐点売上高が占める割合を示す指標です。「損益分岐点売上高 ÷ 実際の売上高 × 100」で算出し、数値が低いほど売上が落ちても黒字を維持しやすい安定した経営状態といえます。安全余裕率(100%-損益分岐点比率)と合わせて確認するのが一般的です。

Google検索で見つけやすくする

集客のカチプロを

優先ソースに追加できます

飲食店集客・SEO・MEO・SNS活用など、店舗マーケティングの実務情報をGoogle検索で見つけやすくなります。